Hned na úvod je třeba sdělit, že informace uváděné v tomto článku byly provozovatelům služby sděleny v květnu 2020, tedy před více než rokem. Zůstaly však bez reakce a nebyly opraveny ani některé faktické chyby v poskytovaných informacích na stránkách služby (viz sekce FAQ ohledně místních poplatků).

Článek upozorňuje na možné úskalí při využívání služby a jak se jim případně vyhnout. Raději ale zdůrazňuji, že se jedná o laický pohled na danou věc, jak je vysvětleno i v závěru.

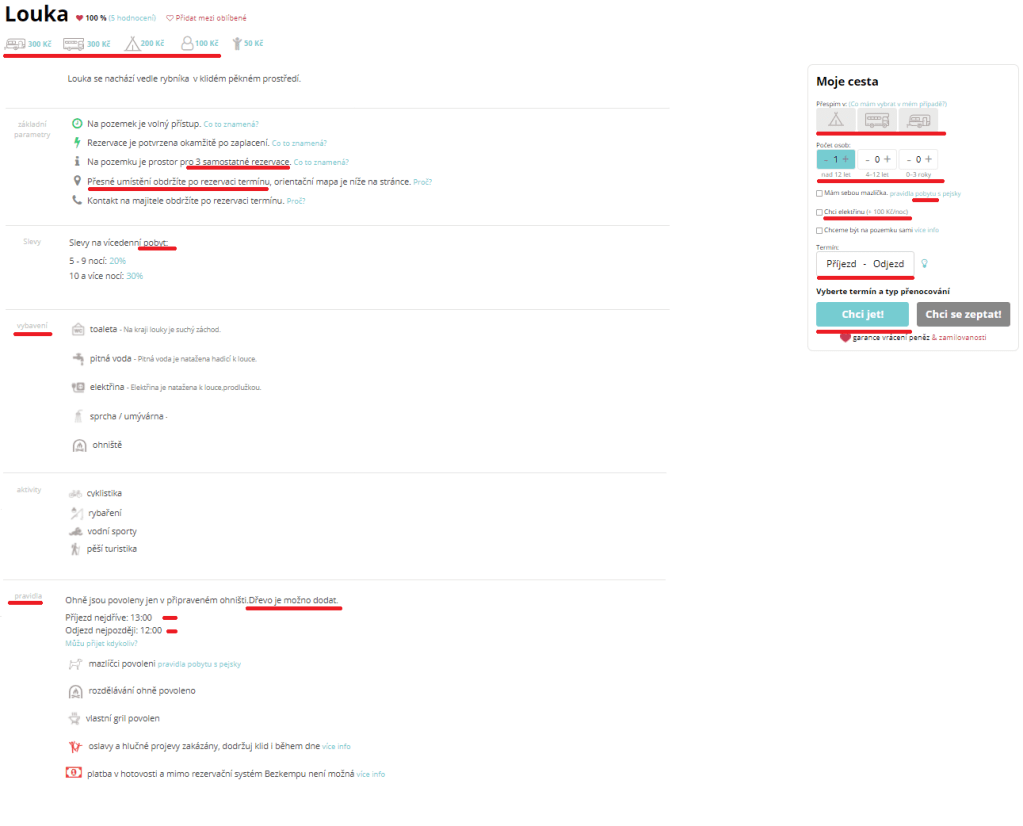

Služba bezKempu

Česká legislativa je zdánlivě v otázce dočasných pronájmů pozemků nejasná a svádí tak k jednoduchému výkladu, že v případě pronajmutí pozemku k táboření přes službu bezKempu se jedná o pronájem pozemku, respektive nemovitosti. Poskytovatelé, majitelé nabízených pozemků, jsou službou informování, že k této činnosti není potřeba živnostenské oprávnění a případně další úřední souhlasy nebo stanoviska. Danění příjmů v případě nepodnikajících fyzických osob pak dle bezKempu probíhá dle § 9 zákona o daních a nemusí se tedy platit pojistné. V kostce řečeno, vychází se z toho, že se jedná o pronájmem pozemku.

Je to však velmi zjednodušený přístup, který, jak je dále rozvedeno, je v některých případech pravděpodobně chybný.

Služba či pronájem – neboli je potřeba „živnostňák“?

Úskalí uvedeného přístupu spočívá v tom, že naše současná legislativa, tedy zákony a navazující předpisy, chápe už jen poskytnutí pozemku k táboření jako službu. Za ubytovací služby se totiž považuje:

…. poskytování místa pro rekreační vozidlo nebo stan pro osoby mimo jejich bydliště, obvykle poskytované na dny nebo týdny

Tím je splněn jeden ze dvou hlavních znaků podnikání. Služba bezKempu k tomu automaticky přidává i ten druhý, a to soustavnost. Majitel pozemku inzercí prostřednictvím služby totiž aktivně a soustavně vyhledává zájemce o táboření, tedy o využití jím nabízené služby.

Laicky řečeno, pokud by byla třeba louka pronajmuta na pastvu dobytka, tak to jako nájem pravděpodobně projde. Nebo ještě lépe, pokud by byla pronajmuta skutečně jako louka a ponecháno na nájemci, co s ní bude dělat, samozřejmě v rozumných mezích. Ale jakmile se v nabídce pozemku na webových stránkách objeví pojmy jako

- rezervace pobytu

- více samostatných rezervací ve stejný čas

- závislost ceny na typu vybavení zájemce – karavan, přívěs, stan

- závislost ceny na počtu osob (a jejich věku)

- cena za den

- seznam vybavení pozemku vhodného k táboření

- zpoplatněná přípojka na elektriku

- seznam turistických a volnočasových aktivit v okolí

- datumy příjezdu a odjezdu

tak je nutné počítat při případném sporu se skutečně velkou mírou ignorace posuzovatele, aby nedospěl k závěru, že ve skutečnosti je nabízena možnost tábořit a nikoliv nájem pozemku. A v tom případě se již jedná o poskytování služby se všemi z toho plynoucími důsledky.

Mimo vlastní prezentaci pozemku je nutné vzít do úvahy celkový obsah stránek. Zde se objevují srovnání s pobytem v hotelu či kempu , mluví se o rezervaci místa, o pobytu, o instrukcích pro cestu, o přenocování, o poplatku za přenocování. Pobyt se platí dopředu se stornem. Dokonce i obchodní podmínky služby obsahují pojem kempování a v dřívějších podmínkách lze najít i pojem táboření.

Toto vše si stačí porovnat se zněním zákonné úprav nájmu, aby bylo zřejmé, že není nabízen nájem pozemku, ale možnost tábořit. Jako perličku pak lze zmínit fakt, že z prezentace nabídky na stránkách služby plyne, že se „pronajímá“ neznámý pozemek – těžko tedy mluvit o pronájmu, pokud jedna ze smluvních stran v okamžiku „rezervace“ ani neví, o jaký pozemek se jedná.

Z těchto důvodu je pak úplně jedno, jak se nazve příslušná smlouva – lze usoudit, že ani jedna ze smluvních stran takového smluvního vztahu neměla o nájem jako takový zájem a ani nebyl jejím cílem. Obě strany od počátku jednali v úmyslu získat místo na táboření, neboli rekreaci.

Situace v České republice

Situace v České republice je jen trochu komplikovanější v tom, že v tomto případě působí hned dva hlavní orgány veřejné správy:

- finanční úřady, co se týče zdanění příjmů z této činnosti

- živnostenské úřady, co se týče vlastní činnosti jako takové

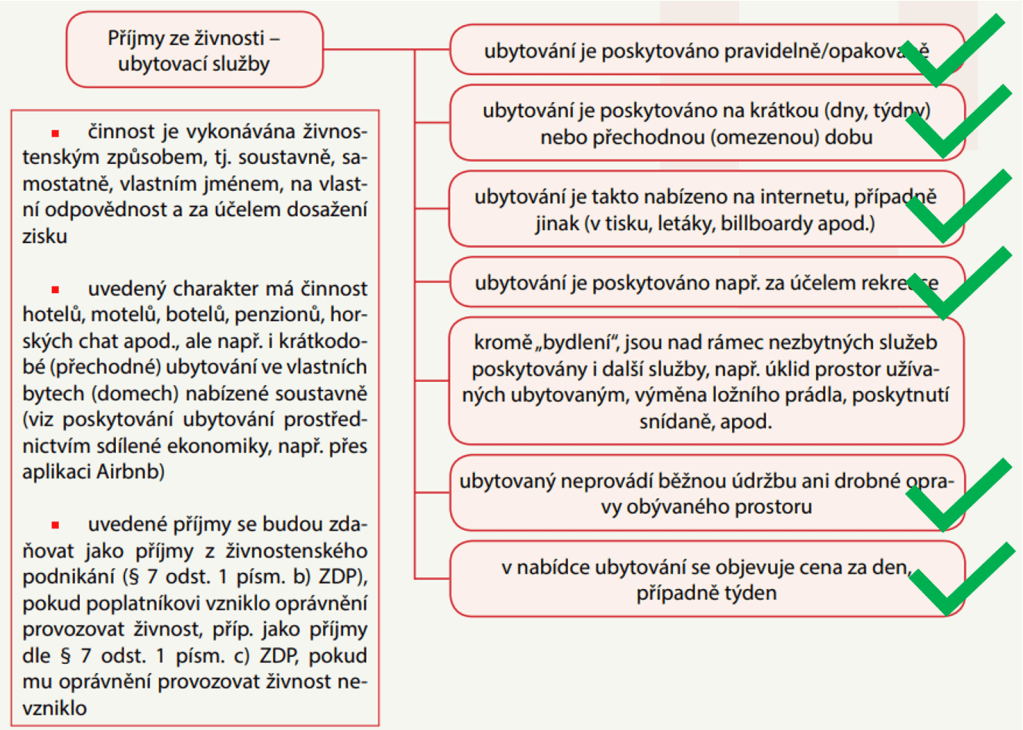

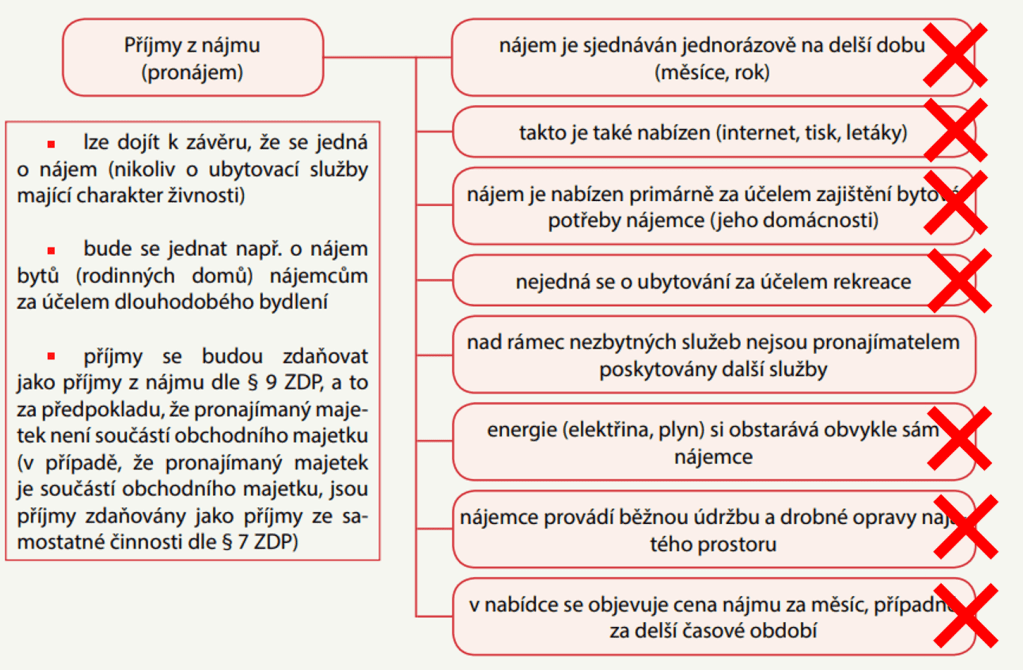

V České republice se doposud řešil jen tzv. pronájem bytů pomocí AirBnB a podobných služeb. Následně byly vydány i některé pomůcky pro majitele těchto bytů a to především z hlediska jejich daňových povinností. Lze je ale použít i pro rozhodování o zdanění příjmů z nabídky pozemku přes službu bezKempu. Situace je zde praktická shodná. A při použití těchto pomůcek nelze než opět dojít k závěru, že se jedná o poskytování služby, nikoliv pronájem, nájem či pacht.

Legislativní rámec

Vše doposud uvedené je samozřejmě jen jeden z možných výkladů našich zákonů a definitivní rozhodnutí v této věci může udělat jen soud. Jenže i ten by se musel vypořádat se současným zněním legislativy. Stěží si lze představit, že by dospěl k jinému závěru než k tomu, že se jedná o podnikaní a poskytovaní služeb, které je jen vydáváno za pronájem či pacht pozemku. Zvláště pokud by se uvážila i podoba nabídky pozemků jak je uvedeno výše. Zásadní je v této věci také rozlišení mezi ubytováním a nájmem – a zde by bylo nutné vyjít i z rozsudků Soudního dvora Evropské Unie, například C-409/98 nebo C-346/95.

Na tyto skutečnosti poměrně důrazně upozorňují i obdobné služby v zahraničí a zříkají se jakékoliv odpovědnosti za případné problémy, pokud se pronajímatel neřídí platnými zákony a místními úpravami. Rady o zdanění či podnikání pak raději ani neposkytují, neboť tato oblast podléhá mnoha předpisům a regulacím, často na místní či regionální úrovni.

I z dosavadních rozhodnutí a zažité praxe v EU totiž plyne poměrně široká možnost členských států pronajímaní pozemků pro táboření či krátkodobý pobyt legislativně vhodně upravit. To se ale v České republice doposud nestalo. Přitom podobné úpravy jsou běžné v jiných zemích, například Rakousko má zvláštní pravidla pro poskytování ubytování na venkově a podobné úpravy obsahují i zákony jiných evropských zemí. Ve většině spolkových zemí Německa lze bez větších potíží provozovat krátkodobé tábořiště v rámci zemědělské usedlosti, počet míst je omezen na tři. Od této hranice se již jedná o kempy, pro jejichž zřízení a provozování jsou uplatňována jiná a přísnější pravidla.

A co z toho plyne

Ve zkratce , k nabízení pozemku pro stání obytných vozidel či pro stavbu stanu a to za účelem rekreace je potřeba živnostenské oprávnění.

A k němu samozřejmě věci související – dodržování právních předpisů pro toto oblast, označení provozovny, odpovídající zařazení pozemku a podobně. Příjmy se pak daní jako příjmy z podnikání a je nutné platit i pojistné.

Jak z toho ven?

Možnosti je více. Samozřejmě je možné zůstat u stávajícího způsobu provozování. Vzhledem k popularitě služby je ale možné, že se objeví v souvislosti s ní místní problémy, které mohou upoutat pozornost úřadů. Pro poskytovatele pozemků to pak nemusí skončit bez šrámů – do rozboru sankcí za neoprávněné podnikání či špatné zdanění přijmu se zde nechci pouštět.

To se stalo osudným službám typu AirBnB před pár lety. Tedy ne těmto službám jako takovým, ale pronajímatelům využívajícím tuto platformu pro krátkodobý pronájem bytů. První náznaky problémů a sporů se už objevují a není důvod pochybovat, že bude jen hůře. Na druhé straně, jsme v České republice a jak se tady dokáží pružně a nečekaně občas vykládat zákony, popřípadě je ignorovat, je asi známo.

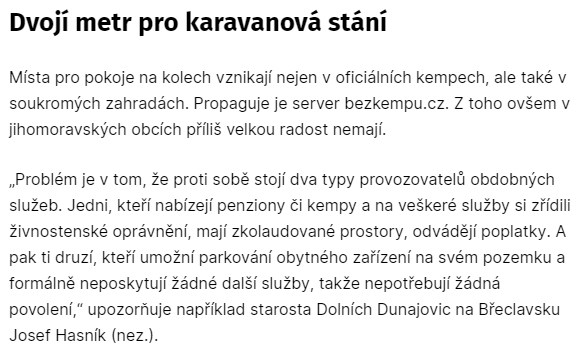

Asi ne náhodou se stesky ozývají zrovna z Jihomoravského kraje, zdejší krajský úřad jako jeden z mála, ne-li jediný, uznává za pronájem cokoliv bez jakékoliv doplňkové služby.

Také je možné akceptovat, že se jedná v tomto případě o podnikání a vyřídit si všechny příslušné náležitosti k tomu se vztahující. Výchozím zdrojem informací pak může být například tento dokument rozebírající podmínky pro založení tábořiště. Dále je nutné dát si do pořádku, raději i zpětně, daně, pojištění a další poplatky. Nepochybuji, že mnoho pronajímatelů v tomto režimu již funguje nyní, bez ohledu na obecné informace služby bezKempu.

Pokud chce majitel pozemku i nadále danit příjmy dle §9, neplatit pojistné a obejít se bez živnostenského oprávnění, je nutné pronajímat skutečně jen pozemek či jeho část tak, aby tato činnost vyhověla definici nájmu či pachtu. Například přestat účtovat cenu za pronájem v závislosti dle počtu osob a jejich vybavení (stan, přívěs, obytný automobil), uzavírat nájemní smlouvu s délkou rovnou nebo delší než 48 hodin, jednoznačně identifikovat pozemek i pronajímanou část. Nutné je také neuvádět v prezentaci pozemku žádné skutečnosti, které by spíše svědčily o tom, že je ve skutečnosti nabízena služba táboření (viz příklad v článku výše), odstranit u nabídky pozemků k pronájmu termíny jako Příjezd/Odjezd a nahradit je termínem Začátek pronájmu, Konec pronájmu či nenabízet přípojku na elektřinu za další úplatu a další. Ale nejsem právník, takže si ani tak nejsem jist, zda by to skutečně stačilo a nebo zda by se charakter služby nezměnil natolik, že by nevyhovoval původnímu záměru a cíli.

Poslední, a spíše teoretickou, možností je pak pronajmout pozemek přímo službě bezKempu a nebo jinému subjektu, který by vše po právní stránce zastřešoval. Ta by si ale následně musela vyřídit všechna potřebná povolení a další formality nutné k provozování tábořiště. Což v mnoha případech nemusí být průchodné, zřídit tábořiště na lesním či zemědělské pozemku, popřípadě v zastaveném území obce nebude v mnoha případech snadné nebo schůdné.

Je možné, že živnostenský úřad rozhodne, že jde skutečně jen o nájem pozemku a nikoliv o táboření (jsme v ČR), a finanční úřad zase tak, že se jedná o příjem z podnikání (jsme v ČR). V tom případě je pak mírnou záhadou podle čeho a zda vůbec takový příjem danit. Což je docela zábavná představa.

Závěr

Na závěr je nutné opět zdůraznit, že vše výše uvedené je jen můj osobní názor. Byť podložený studiem a průzkumem fungování podobných služeb v zahraničí, může být chybný.

Bylo by ale více než vhodné, aby naše legislativa byla novelizována a podobné krátkodobé pronájmy pozemků na venkově za účelem krátkodobé rekreace upravila – tedy například jednoznačně vyjmula z ubytovacích služeb a příjmy z této činnosti danila stejně jako nájem, popřípadě alespoň zjednodušila podnikaní a pravidla pro vznik takových tabořišť. Jasnější a pochopitelnější pravidly by usnadnila vznik těchto nízko kapacitních tábořišť a profitovat by z toho mohla celá společnost. Akcelerovalo by to ještě více rozvoj v této oblasti a do budoucna zabránilo konfliktům a nejasnostem.

Škoda, že se v tomto ztratil minimálně rok, jedná se o šedou zónu s potenciálním negativním dopadem na zúčastněné. Rakousko a Německo to legislativně již zvládly velmi dobře.

F.A.Q

Při použití výkladu dle tohoto příspěvku pak nutně některé odpovědi na stránkách služby bezKempu nejsou správně. Tady je příklad jak by měli vypadat:

Musím mít souhlas sousedů?

K pronájmu pozemku jako takového určitě ne, ale samozřejmě se předpokládá, že pronajímáte pozemek za účelem, ke kterému je primárně určen. Jakmile jej začnete soustavně pronajímat jakožto místo na táboření, pravděpodobně se úřední mašinérii, a tím minimálně vyjádření souseda, nevyhnete.

Musím mít živnostenské oprávnění na ubytovací služby?

Služba bezKempu správně radí obrátit se na příslušený správní orgán. Nicméně ten je víceméně vázán současnou legislativou a pokyny a výklady dalších orgánů. Takže by měl vyžadovat pro naprostou většinu nabízených pozemků po jejich pronajímatelích živnostenské oprávnění.

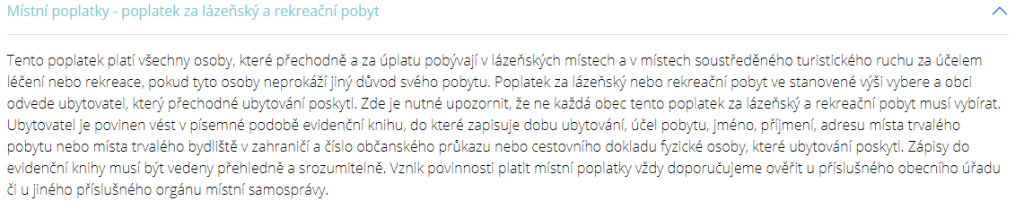

Místní poplatky -lázeňský, rekreační a z ubytovací kapacity

Provozovatelé bezKempu si nevšimli, že tyto poplatky od roku 2020 už neexistuji. Byly nahrazeny jediným poplatkem za pobyt, který je splatný za každý úplatný pobyt. Tedy ani nezáleží na typu služby, zda bylo na poskytnutém lůžku a nebo na přivezené posteli, popřípadě v karimatce ve stanu. Obec poplatek zavádí vyhláškou a případné osvobození pro nocování ve stanu, přívěsu či obytném voze musí explicitně uvádět.

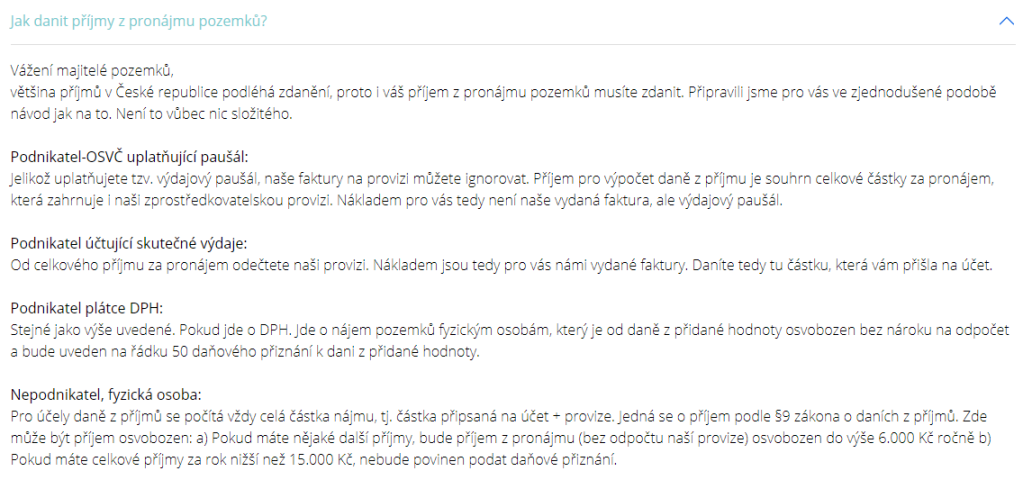

Jak danit příjmy z pronájmu pozemků?

Stránky bezKempu uvádějí, že se jedná o příjem daněný podle §9 zákona o daních z příjmů. To by bylo v případě pronájmu pozemku v pořádku, ale z dokumentů Finanční správy, jejího vyjádření a koneckonců i z úvodu příspěvku plyne, že se zde jedná o příjmy z táboření. Při uplatnění takového pohledu z toho plyne nejen povinnost vlastnit příslušené živnostenské oprávněn, ale příjmy z této činnosti podléhají dani z příjmů fyzických osob podle § 7 zákona o daních z příjmů. Tím také vzniká povinnost platit pojištění a další poplatky, včetně výše uvedeného poplatku za pobyt.

Odkazy na další dokumenty

Tady jsou odkazy na všechny relevantní dokumenty:

- Informace k daňovému posouzení povinností poskytovatelů ubytovacích služeb

- Ubytování jako samostatná činnost nebo nájem nemovité věci

- Klasifikace produkce

- Problematika zřizování tábořišť

Úvodní foto: Tobias Kebernik on Unsplash